国民健康保険税

国民健康保険税とは

国民健康保険(国保)に加入している被保険者にかかる税金です。

収められた国保税は、国保に加入している人の医療費や出産育児一時金、葬祭費などの費用として使われます。

国保税は国保の運営に使われる目的税で重要な財源です。

納税義務者は世帯主

国保税は国保の加入者がいる世帯の世帯主に課税されます。

世帯主本人が国保に加入していなくても、世帯の中に国保の加入者がいれば、世帯主が納税義務者(このような世帯主を「擬制世帯主」といいます。)となります。納税通知書も世帯主宛に送られますが、その税額の内訳は国保加入者に係るものです。

国保税の内訳

国保税の内訳は、その目的によって医療分、支援金分、介護分の3つに分けられます。

医療給付費分(医療分)

被保険者の医療費の財源となる分です。国保に加入している全ての人が納めます。

後期高齢者支援金分(支援金分)

後期高齢者医療制度を支援するために現役世代が拠出する分です。国保に加入している全ての人が納めます。

介護医療分(介護分)

介護保険料に相当する分です。40歳から64歳までの人(介護保険の第2号被保険者)が納めます。65歳以上の人は、国保税とは別に介護保険料を納めます。

国保税の計算

医療分・支援金分・介護分それぞれで、以下の3つを計算した合計額となります。

ただし、合計額が限度額を超えた場合は、限度額以上の金額は課税されません。

税率や金額、限度額は下記税率表を参照してください。

所得割額

国保加入者の前年の所得に応じて計算されます。

均等割額

国保加入者の人数×金額で計算されます。

平等割額

1世帯あたりの金額です。

税率表(令和7年度)

| 所得割 | 均等割 | 平等割 | 限度額 | |

|---|---|---|---|---|

| 医療分 | 6.8% | 26,000円 | 18,600円 | 660,000円 |

| 支援金分 | 2.4% | 9,400円 | 6,800円 | 260,000円 |

| 介護分 | 2.1% | 14,200円 | なし | 170,000円 |

- 所得割の計算に用いる所得は、原則総所得金額および山林所得金額の合計額から基礎控除43万円を差し引いた金額です。

- 未就学児に係る均等割額は2分の1が軽減されます。

- 令和7年度改定により、医療分・支援金分の限度額が変更されました。

低所得世帯に対する国保税の軽減

世帯主とその世帯に属する被保険者について、前年中の総所得金額と山林所得金額の合計が基準額以下の場合は、均等割額と平等割額が軽減されます。

手続きについて

申請や届出は不要です。

ただし、収入がない人は市県民税の申告をしないと軽減の対象になりません。

軽減割合について

基準となる所得金額に応じて軽減される割合が異なります。

基準となる所得金額

世帯主と被保険者の総所得と山林所得の合計額

7割軽減

基準となる所得金額が、

43万円+10万円×(給与所得者等の数-1) 以下

5割軽減

基準となる所得金額が、

43万円+30万5千円×被保険者数+10万円×(給与所得者等の数-1)以下

2割軽減

基準となる所得金額が、

43万円+56万円×被保険者数+10万円×(給与所得者等の数-1)以下

注意事項

被保険者には、同じ世帯の中で国民健康保険の被保険者から後期高齢者医療制度の被保険者に移行した人(特定同一世帯員)を含みます。

給与所得者等の数は給与収入が55万円を超える人と、65歳未満で公的年金収入が60万円を超える人、65歳以上で公的年金収入が110万円をこえる人の数です。

令和7年度改定により、軽減区分判定の計算式が一部変更されました。

非自発的失業者に対する国保税の軽減

会社の倒産や解雇、雇い止めなど、事業主の都合によって失業した人(非自発的失業者)は、申請により国保税が軽減される場合があります。

対象となるのは、離職日時点で65歳未満であって、「雇用保険受給資格者証」または「雇用保険受給資格通知」の離職理由コードが「11,12,21,22,23,31,32,33,34」のいずれかに該当する人です。

対象者は、その人の昨年の給与所得を100分の30とみなして国保税を計算します。軽減される期間は、離職日の翌日から翌年度末までです。

手続きについて

申請が必要です。ハローワークで発行される「雇用保険受給資格者証」または「雇用保険受給資格通知」をお持ちの上、国保年金課で手続きしてください。

申請はオンラインでも受付できます。下記のリンクから、申請フォーム(ロゴフォーム)に入力および画像を添付して申請してください。雇用保険受給資格者証に加え、本人確認証(マイナンバーカード、運転免許証等)が必要になります。

届出の様式

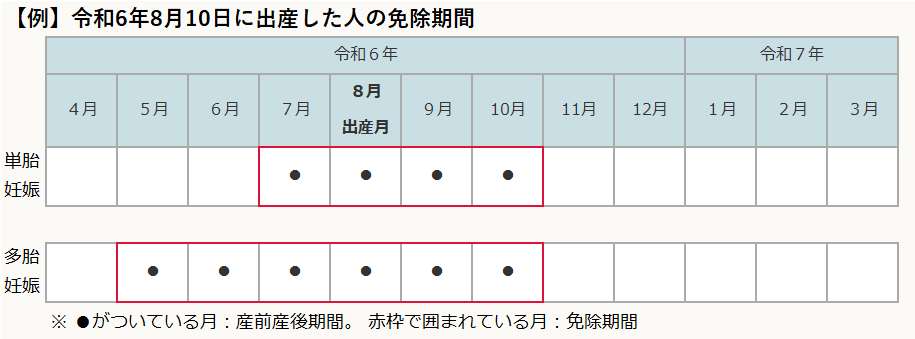

産前産後の国保税の軽減

令和6年1月1日から、産前産後の被保険者の国保税のうち所得割額と均等割額が免除になります。免除を受けるためには、原則として、世帯主が市に届け出る必要があります。

免除期間

- 単胎妊娠の場合:出産予定日(または出産日)が属する月の前月から4か月間

- 多胎妊娠の場合:出産予定日(または出産日)が属する月の3か月前から6か月間

「出産」とは、妊娠85日以上の分娩をいいます(早産、死産、流産および人工妊娠中絶された方を含みます)。

手続きについて

原則、届出が必要です。

届出可能な時期

出産予定日の6か月前から届出できます。出産後の届出も可能です。

届出の方法

以下の必要書類を持参の上、税務課の窓口に届出書を提出してください。

| 共通書類 |

・来庁者の本人確認書類(マイナンバーカード等) ・出産被保険者と世帯主のマイナンバーが分かる書類(マイナンバーカード等) |

|---|---|

| 出産予定の場合 |

・「母子健康手帳」等の"妊娠した人"、"出産予定日"および"単胎妊娠または多胎妊娠の別"を明らかにすることができる書類 |

| 出産後の場合 |

・「母子健康手帳」等の"出産した人"、"出産日"および"出産した人と当該出産に係る子との身分関係"を明らかにすることができる書類 |

| 死産・流産した場合 |

・「死胎埋火葬許可証」や医療機関が発行した「死産証書」等の"妊娠した人"および"死産のあった日"を明らかにすることができる書類 |

届出の様式

月割賦課

国保税の税額は、4月から翌年3月までの年税額を、加入月数で月割したものになります。

- 年度の途中で加入する場合は、加入日の属する月から月割で課税されます。

- 年度の途中で脱退する場合は、加入日の属する月の前月分まで月割で課税されます。

- 加入の届出が遅れ、遡って国保に加入すると、国保税も加入した月まで遡り計算されます。

- 届出が納付期限を過ぎ納付回数が減ってしまうと、一回につき支払う金額が増えてしまいますので、届出はお早めにお願いします。

関連リンク

- この記事に関するお問い合わせ先

-

税務課 市民税係

〒410-1192 静岡県裾野市佐野1059 裾野市役所1階

電話:055-995-1810

ファクス:055-995-1863

更新日:2025年04月01日