個人市県民税の計算

個人市県民税の計算

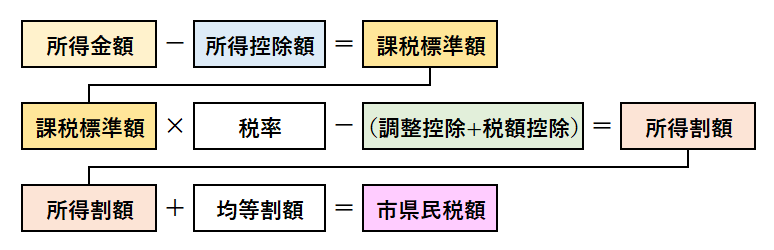

個人市県民税の年税額は、基本的に以下の手順で計算します。

1.所得金額から所得控除額を引いて課税標準額を求めます。

- 所得金額-所得控除額=課税標準額

2.課税標準額に税率をかけた金額から、調整控除額と税額控除額を差し引いて所得割額を求めます。

- 課税標準額×税率-(調整控除額+税額控除額)=所得割額

3.所得割額と均等割額を足し合わせた金額が市県民税の年税額になります。

- 所得割額+均等割額=市県民税の年税額

(注釈)分離課税の所得がある場合など、その人の状況に応じて計算方法は異なることがあります。

また、令和6年度からは市県民税均等割とあわせて森林環境税(年額1,000円)が課税されています。

計算に用いる数値について

所得金額

市県民税の計算に用いる所得金額は、前年の収入金額から必要経費を差し引いた金額です。

- 給与所得を求める場合は、給与収入から給与所得控除額を差し引きます。給与所得控除額はその人の給与収入に応じて変わります。

- 公的年金等に係る雑所得を求める場合は、年金収入から公的年金等控除額を差し引きます。公的年金等控除額はその人の公的年金収入額と年齢に応じて変わります。例えば65歳以上の場合、公的年金収入額に応じて最低110万円を公的年金等に係る雑所得から差し引きます。

- 給与所得控除額と公的年金等所得控除額の詳細は、国税庁ホームページで確認できます。

所得控除額

前年に支払った社会保険料の金額などから算出します。

詳細は、以下のページで確認できます。

税率

10%(市民税6%県民税4%)

調整控除額

調整控除額は以下の方法で計算します。ただし令和3年度以降、合計所得金額が2,500万円を超える人については適用されせん。

- 合計課税所得金額が200万円以下の場合

次の、ア・イのいずれか少ない方の金額の5%(市民税3%、県民税2%)

ア.人的控除額の差の合計額

イ.合計課税所得金額 - 合計課税所得金額が200万円を超える場合

{人的控除額の差の合計額-(合計課税所得金額-200万円)}の5%(市民税3%、県民税2%)

ただし、この金額が2,500円未満の場合は、調整控除は2,500円とします。

(注釈)人的控除額の差の合計額とは、基礎控除や配偶者控除などの所得税と住民税で控除額が異なる人的控除について、控除額の差を合計した金額です。例えば基礎控除の場合、所得税の控除額が48万円、住民税の控除額が43万円なので、人的控除額の差は5万円になります。

税額控除額

ふるさと納税をしている場合の寄附金税額控除や、住宅ローン控除などが該当します。

均等割額

令和6年度以降

- 市民税3,000円

- 県民税1,400円

令和6年度からは市県民税とあわせて森林環境税1,000円が課税されています。

令和5年度以前

- 市民税3,500円

- 県民税1,900円

令和5年度までの市県民税には、防災・減災のための臨時増税分1,000円(市民税500円県民税500円)を含みます。

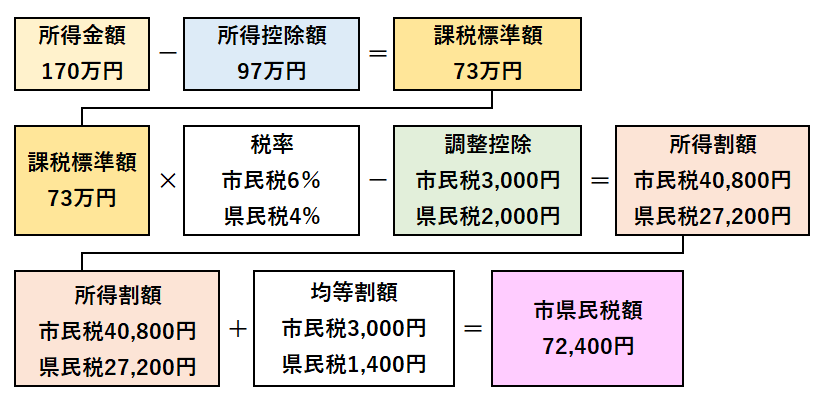

計算例

その年の1月1日現在65歳の方で公的年金収入が280万円、国民健康保険税支払額10万円、介護保険料支払額4万円、旧生命保険料支払額10万円、旧個人年金保険料支払額10万円、控除対象配偶者(妻66歳)がいる人の場合。

- 65歳以上の人で公的年金収入280万円の場合、公的年金等所得控除を差し引いて求めた公的年金等に係る雑所得の金額は、170万円になります。

- 所得控除額97万円の内訳は、社会保険料控除が国民健康保険と介護保険の全額で14万円、生命保険料控除が7万円、配偶者控除が33万円、基礎控除が43万円です。

- 均等割額は、令和6年度以降の金額です。

- 令和6年度からは、上記市県民税額に加えて森林環境税1,000円が課税されます。

- この記事に関するお問い合わせ先

-

税務課 市民税係

〒410-1192 静岡県裾野市佐野1059 裾野市役所1階

電話:055-995-1810

ファクス:055-995-1863

更新日:2024年05月10日