個人住民税の特別徴収推進(事業主の皆さんへ)

県と県内市町では、平成24年度(一部の地域では平成23年度)から法律遵守と納税の公平化を図るため、法定要件に該当する全ての事業所で個人住民税の特別徴収を実施しています。

事業主の皆さんのご理解とご協力をお願いします。

対象となる事業所

総従業員が3人以上の事業所が原則として特別徴収義務者の対象となります。対象になると、事業所として普通徴収を選択することができなくなります。

対象となる方

前年中に課税対象所得があり、当該年度に個人住民税の課税が発生する方で、当該年度の4月1日現在、特別徴収義務者から給与の支払いを受けている方が対象となります。パートや非正規雇用者も特別徴収の対象になります。退職予定者、専従者、他の事業所から特別徴収されている方、給与の支払が不定期な方、給与から税額が引ききれない方は対象になりません。その場合は、給与支払報告書と同時に普通徴収への切替理由書の提出が必要になります。また、特別徴収税額通知書送付後の普通徴収への切り替えは異動届出書の提出によって行います。

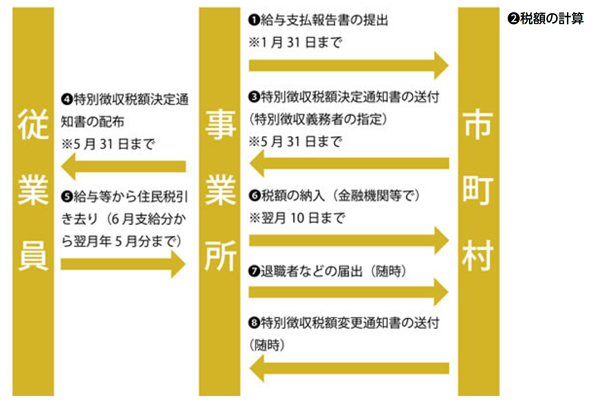

特別徴収と納税の方法

「特別徴収」とは、事業所が特別徴収義務者として、従業員に課税された住民税を6月から翌年5月までの12回に分けて毎月の給与から徴収し市町に納付する方法です。5月中旬に特別徴収義務者に対して、従業員が1月1日現在住んでいた市町から「特別徴収税額通知書(特別徴収義務者用と従業員配布用)」と「納入書」と「特別徴収に関するつづり」が送付されます。特別徴収税額通知書には、徴収していただく住民税額(年税額と月割額)が記載されていますので、特別徴収義務者は毎月の給与から徴収し、徴収月の翌月10日までに指定金融機関から各市町に納入します。税額に変更があった場合は、税額変更通知書を送付します。税額変更による納入書の再発行は基本的にできませんので手書きで修正してお使いください。再発行を希望する場合はご連絡ください。

特別徴収制度の概要

異動届出書などの提出

年の中途で退職や休職、転勤などによる異動があった場合は、異動があった翌月10日までに市町に異動届出書を提出してください。異動届出書の提出が遅れると、退職者、休職者と転勤者などの税額が特別徴収義務者である事業所の滞納額となり、また税額変更や普通徴収への切替え処理が遅れる結果、納税義務者(従業員)に対して一度に多額の住民税の納税義務を負わせてしまう恐れがありますので必ず厳守してください。

- 退職などで特別徴収ができなくなった場合

異動届出書を提出してください。異動届出書の記入方法は記載例を参考にしてください。特別徴収できなくなった住民税の未徴収額については、一括徴収か普通徴収か選択してください。ただし1月1日以降の退職者の場合、5月分までの未徴収税額については、給与または退職手当などから一括徴収することが法令で義務付けられています。 - 転勤、転職などで他の勤務先で引き続き特別徴収を継続する場合

異動届出書の記入方法は記載例を参考にしてください。異動届出書を旧勤務先から新勤務先を経て市へ提出してください。 - 特別徴収する従業員を追加する場合

年の中途で就職しその年度分の未納額がある場合、給与からの天引きができますので、普通徴収から特別徴収への切替届出書を提出してください。 記入方法は記載例を参考にしてください。

様式・記載例は下記のリンクをクリックしてご覧ください。

納期の特例

受給者が常時10人未満の事業所で、市長の承認を受けた場合には、6月~11月と12月~翌年5月の各期間に当該事業所で支払った給与について徴収した給与所得に係る特別徴収税額を各期間の最終月(11、5月)の翌月10日までに納入することができます。

申請書は下記のリンクをクリックしてください。

特別徴収のメリット

従業員が年税額を年4回で支払う「普通徴収」と比べて、「特別徴収」は12回払いとなるため、従業員の1回あたりの納税額が少なくなり、納期限を気にしなくても良いので、納めやすくなります。また、所得税は毎月の給与から徴収額を計算しなければなりませんが、住民税はあらかじめ毎月の徴収額が決まっているため、事業主にとっては、計算する煩わしさがありません。

関連ページ

- この記事に関するお問い合わせ先

-

税務課 市民税係

〒410-1192 静岡県裾野市佐野1059 裾野市役所1階

電話:055-995-1810

ファクス:055-995-1863

更新日:2018年07月13日