保育園の保育料

利用者負担額(保育料)は、国が定める基準を限度として市町村が定めることとされています。保育園(2、3号認定)の保育料は、公私立保育園、認定こども園の保育園園部(2、3号認定)、小規模保育所などに適用されます。

2019年10月から幼児教育無償化で3歳児クラス以上の保育料が無償になりました。ただし、従来は保育料に含まれていた給食の副食費は無償化の対象となりません。園によって決められた額を負担する必要があります。

<利用者負担の考え方>

- 世帯の所得の状況などを勘案して定める「応能負担」となります。

- 保育料は、国が定める基準を限度として、市町村が定めることとされています。

- 所得階層の区分を決定するにあたっては、市民税額(市民税額を基に階層を決めるので、4~8月分までを前年度の市民税、9月分以降3月分までを当年度の市民税の額によって決定します )を基に行うこととされています。

- 多子軽減(小学校未就学児童の最年長児を第1子とし、、第2子は半額、第3子以降は0円となります)が採用されます。

- ひとり親世帯などへの軽減措置が採用されます。

- 国が定める基準を下回る額を裾野市が設定したことによる差額は、裾野市が軽減負担分として、一般財源で賄うこととなります。

<対象施設>

- 公私立保育園

- 認定こども園(保育園部分)

- 地域型保育事業(小規模保育所、事業所内保育所)

| 階層区分 | 階層の概要 | 3歳未満児(標準時間) | 3歳未満児(短時間) |

|---|---|---|---|

| 1 | 生活保護世帯など | 0 | 0 |

| 2 | 市民税非課税世帯 | 4,000(0) | 3,900(0) |

| 31 | 市民税所得割非課税世帯 | 9,000(4,500) | 8,800(4,400) |

| 32 | 市民税所得割課税額48,600円未満 | 12,400(6,200) | 12,100(6,050) |

| 41 | 市民税所得割課税額48,600円以上77,101円未満 | 19,400(9,700) | 19,000(9,500) |

| 42 | 市民税所得割課税額77,101円以上97,000円未満 | 22,000(11,000) | 21,600(10,800) |

| 51 | 市民税所得割課税額97,000円以上128,000円未満 | 27,000(13,500) | 26,500(13,250) |

| 52 | 市民税所得割課税額128,000円以上169,000円未満 | 34,800(17,400) | 34,200(17,100) |

| 61 | 市民税所得割課税額169,000円以上211,200円未満 | 42,600(21,300) | 41,800(20,900) |

| 62 | 市民税所得割課税額211,200円以上301,000円未満 | 45,800(22,900) | 45,000(22,500) |

| 7 | 市民税所得割課税額301,000円以上397,000円未満 | 50,000(25,000) | 49,100(24,550) |

| 8 | 市民税所得割課税額397,000円以上 | 53,000(26,500) | 52,000(26,000) |

(注釈)括弧内は第2子の金額です。

(注釈)年収約360万円未満のひとり親世帯は、別途軽減措置がある可能性があります。詳しくは保育課にお問い合わせください。

(注釈)3歳児(年少)以上は保育料が無償化の対象となります。

令和6年度利用者負担額表 (PDFファイル: 162.5KB)

令和6年度保育料振替日一覧表 (PDFファイル: 365.6KB)

<一般的な負担額の計算の方法>

- 当年の「市民税納税通知」または「課税証明」などの市民税の額が分かるものをご用意ください。

(源泉徴収票では市民税の額が掲載されていません) - 次の書類の矢印先の枠の数値が利用者の負担額の表のどの階層になるかを確認してください。

- 父母ともに課税されている人は、両者の合算になります。

- 家計の主宰者が、父母以外の場合(祖父母など)は、その人の課税額も算入します。

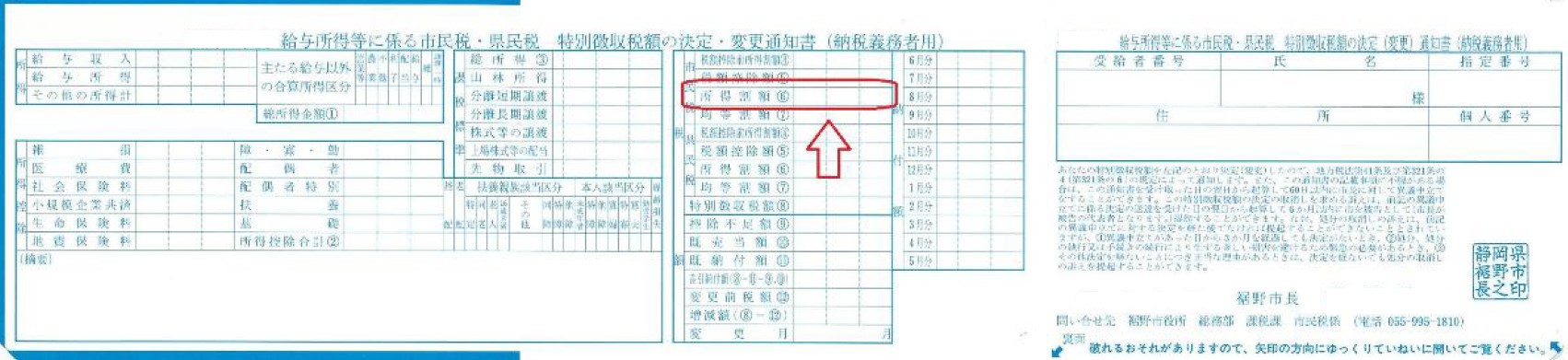

給与などから市民税を納めている人はこの書式です。矢印先の枠の数値をご覧ください。

「税額控除額(5).」に値が入っている人は、(6).の値に「税額控除額5.」の値を加えてください。

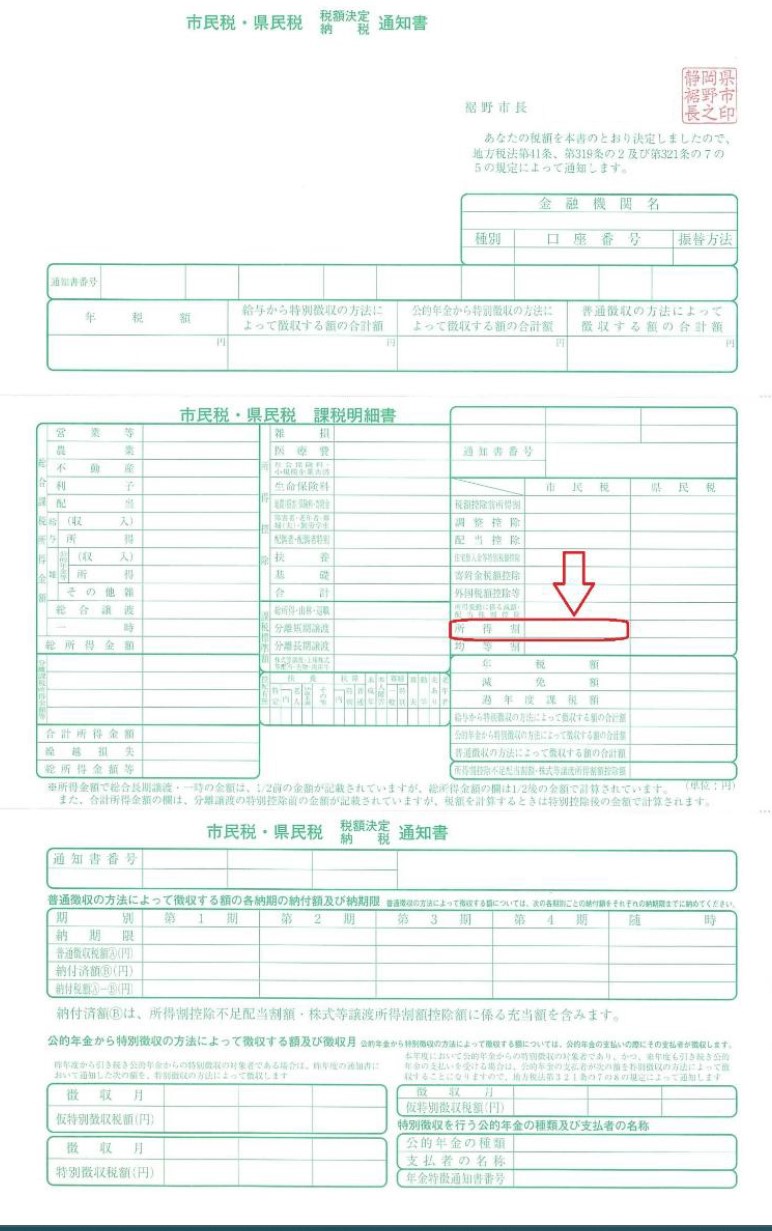

口座振替や納付用紙で市民税を納めている人はこの書式です。矢印先の枠の数値をご覧ください。

(注釈)「配当控除」「住宅借入金等特別税額控除」「寄付金税額控除」「外国税額控除等」「所得変動に係る減額・配当株割控除」に値が入っている人は、「所得割」の値にそれらの値を加えてください。

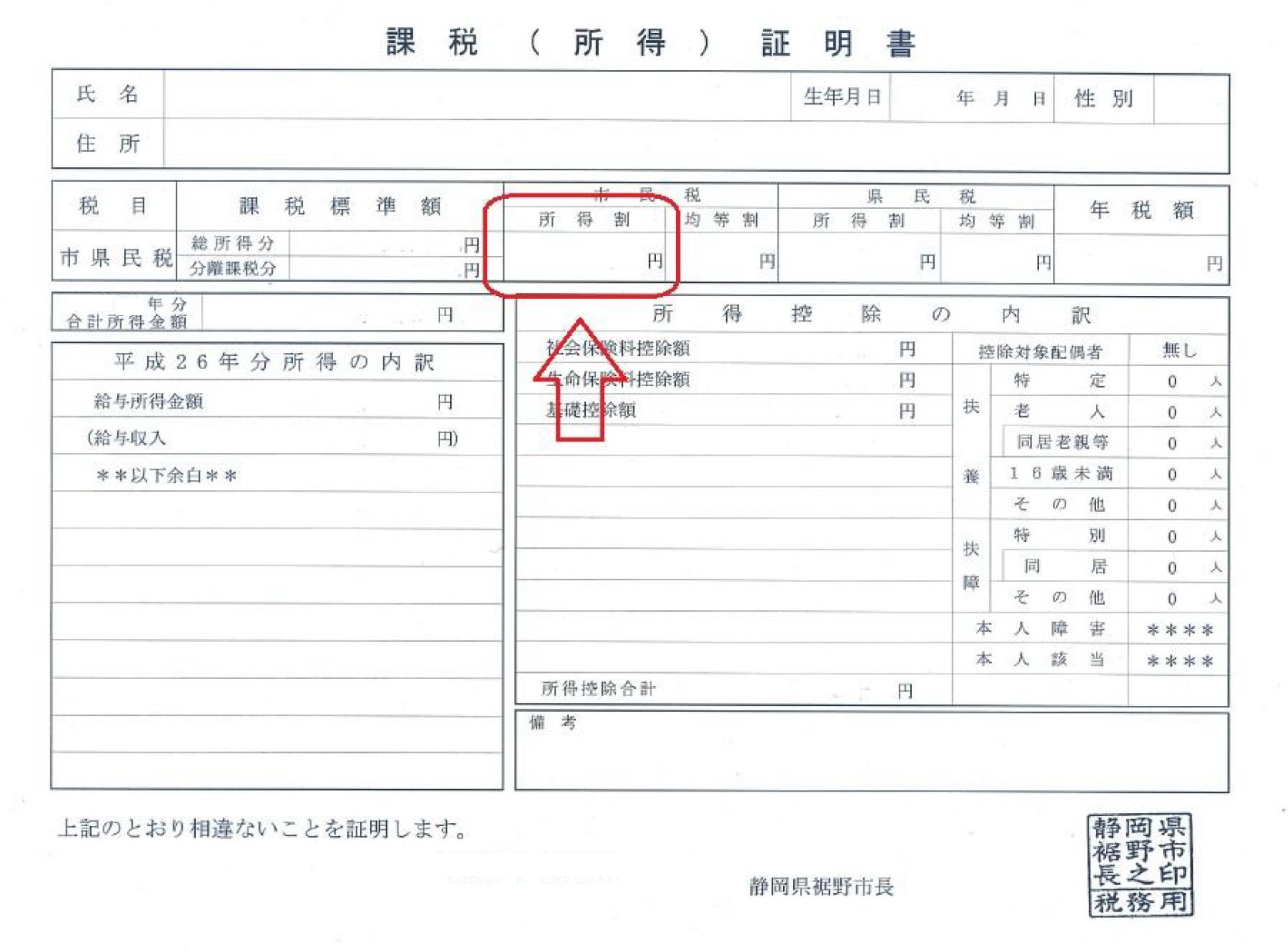

課税(所得)証明で確認する場合はこの書式です。矢印先の枠の数値をご覧ください。

(注釈)備考欄に「配当控除」「住宅借入金等特別税額控除」「寄付金税額控除」「外国税額控除等」「所得変動に係る減額・配当株割控除」が記載されている人は、「所得割」の値にそれらの値を加えてください。

- この記事に関するお問い合わせ先

-

幼稚園・保育園課

〒410-1192 静岡県裾野市佐野1059 裾野市役所1階

電話:055-995-1822

ファクス:055-992-3681

更新日:2024年04月11日