国民健康保険税の改定

令和7年度国民健康保険税の改定は下記のとおりです。

賦課限度額の変更

【手続きの必要はありません】

令和7年度から、国民健康保険税の医療分および支援金分(後期分)に係る賦課限度額が変更されます。

介護分に係る賦課限度額は現行のまま変更はありません。

| 区分 |

現行 |

改正後 |

|---|---|---|

| 医療分 | 65万円 |

66万円 |

|

支援金分 (後期分) |

24万円 |

26万円 |

| 介護分 | 17万円 | 17万円 |

軽減判定に係る基準式の変更

【手続きの必要はありません】

令和7年度から、国民健康保険税の軽減判定基準に係る計算式が一部変更されます。

変更されるのは5割軽減と2割軽減についての基準式です。7割軽減については現行の基準式のまま変更はありません。

| 軽減区分 |

現行の基準式 (世帯の所得の合計額) |

改正後の基準式 (世帯の所得の合計額) |

|---|---|---|

| 7割軽減 | 43万円+10万円×(給与所得者等の数-1) | 43万円+10万円×(給与所得者等の数-1) |

| 5割軽減 | 43万円+(29万円5千円×被保険者数)+10万円×(給与所得者等の数-1) | 43万円+(30万5千円×被保険者数)+10万円×(給与所得者等の数-1) |

| 2割軽減 | 43万円+(54万5千円×被保険者数)+(10万円×給与所得者等の数-1) | 43万円+(56万×被保険者数)+(10万円×給与所得者等の数-1) |

【注釈】軽減判定の基準となる世帯の所得の合計額は、擬制世帯主を含む世帯主、被保険者および特定同一世帯所属者の所得の合計額です。

【注釈】被保険者数には、同じ世帯の中で国民健康保険の被保険者から後期高齢者医療制度の被保険者に移行した者(特定同一世帯員)を含みます。

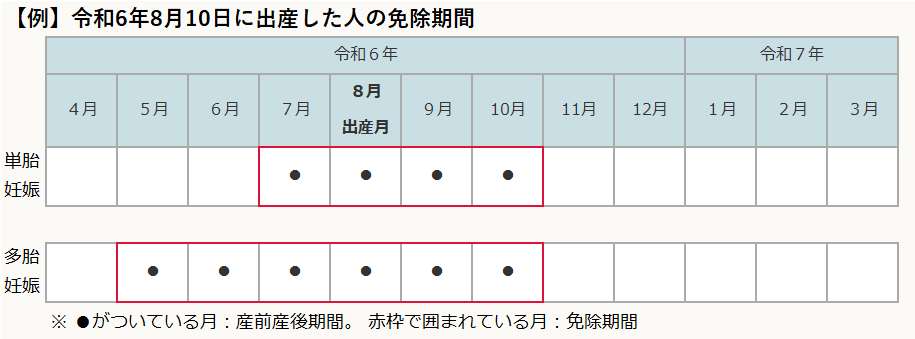

産前産後の国保税の軽減

令和6年1月1日から、産前産後の被保険者の国保税のうち所得割額と均等割額が免除になります。免除を受けるためには、原則として、世帯主が市に届け出る必要があります。

免除期間

- 単胎妊娠の場合:出産予定日(または出産日)が属する月の前月から4か月間

- 多胎妊娠の場合:出産予定日(または出産日)が属する月の3か月前から6か月間

「出産」とは、妊娠85日以上の分娩をいいます(早産、死産、流産および人工妊娠中絶した人を含みます)。

手続きについて

原則、届出が必要です。

届出可能な時期

出産予定日の6か月前から届出できます。出産後の届出も可能です。

届出の方法

以下の必要書類を持参の上、税務課の窓口に届出書を提出してください。

| 共通書類 |

・来庁者の本人確認書類(マイナンバーカード等) ・出産被保険者と世帯主のマイナンバーが分かる書類(マイナンバーカード等) |

|---|---|

| 出産予定の場合 |

・「母子健康手帳」等の"妊娠した人"、"出産予定日"および"単胎妊娠または多胎妊娠の別"を明らかにすることができる書類 |

| 出産後の場合 |

・「母子健康手帳」等の"出産した人"、"出産日"および"出産した人と当該出産に係る子との身分関係"を明らかにすることができる書類 |

| 死産・流産した場合 |

・「死胎埋火葬許可証」や医療機関が発行した「死産証書」等の"妊娠した人"および"死産のあった日"を明らかにすることができる書類 |

- この記事に関するお問い合わせ先

-

税務課 市民税係

〒410-1192 静岡県裾野市佐野1059 裾野市役所1階

電話:055-995-1810

ファクス:055-995-1863

更新日:2025年04月01日